2024/03/15(金)

土地を売却した時に税金はいくらかかる?計算方法を分かりやすく解説

今回は、土地を売却した時に税金はいくら課税されるのかについて解説していきます。

弊社でもよく不動産の売却についてご相談を多く承っておりますが、

「不動産を購入した経験はあるが、売却したことはない」と仰る方が多く、

売却に関して、何から手を付ければ良いのか分からないといったご相談もあります。

安城市で不動産売却に強い不動産会社はこちら→安城市で不動産売却に強いおすすめ業者10選|大手と地元業者はどちらが良い?

刈谷市で不動産売却に強い不動産会社はこちら→刈谷市で不動産売却に強いおすすめの会社は?会社選びのポイントについて解説

知立市で不動産売却に強い不動産会社はこちら→知立市で不動産売却におすすめの不動産会社!評判や特徴を解説!

相談内容で皆様が最も気になるのが「いくら税金がかかるのか」、手元にいくら残るのかです。

どんな税金が掛かるのか、計算方法なども含め、解説していきます。

不動産売却にかかる手数料について詳しくはこちら→不動産売却時の手数料について徹底解説!手数料の仕組みと計算方法をご紹介

関連記事:居住用財産を売却する際の3,000万円特別控除ガイド

➀印紙税

土地を売却する際に、買主様と必ず「売買契約書」を取り交わします。

その時に契約書に貼付する必要があるのが印紙税です。

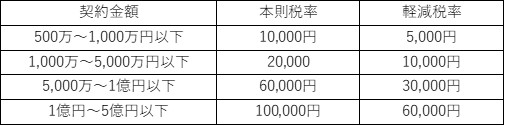

印紙税の額は、売買代金によって課税される金額が異なります。

売買代金が1,000万円以上5,000万円未満であれば、20,000円、

5,000万円以上1億円未満の場合は60,000円となります。

売買代金が10万円を越える場合は、令和9年3月31日までは軽減税率が適用されますので、以下の表をご参照下さい。

※昨年12月に軽減税率の適用期間が今年度の3月31日までとなっておりましたが、

令和9年3月31日まで、軽減税率の適用が延長されることになりました。

②登録免許税

不動産を売却した際に名義の変更(所有権移転に伴う不動産登記)に必要となります。

登録免許税も令和8年3月31日までは印紙税と同じように軽減税率が適用されます。

登録免許税は「固定資産税評価額」によって税額が異なりますので、注意が必要となります。

本則税率:固定資産税評価額×2%

軽減税率:固定資産税評価額×1.5%

③住民税・復興特別所得税

土地を売却(譲渡とも言います)した際に利益が出た場合、

その利益分を譲渡所得として住民税(地方税)と所得税(国税)が課せられます。

平成23年から25年間は東日本大震災の復興に必要な財源として、復興特別所得税も加算されるようになりました。

税率は2.1%となり、売主側の登記費用としては概ね10,000円~12,000円程掛かります。

しかし、権利書を紛失してしまった場合は、約6万円程追加費用が掛かりますので、

売却を検討の方は権利書の有無について、確認しておくとよいでしょう。

④譲渡所得税

譲渡所得税とは、土地や建物などの不動産を売却(譲渡)して、利益が出た場合に課せられる税金です。

住民税、復興特別所得税と合わせてこれらの譲渡所得に対する税金は、

事業所得や給与所得と分けて計算することから「分離課税」とも呼ばれています。

ここで、ポイントとなるのが

「譲渡(売却)をして利益が出たか否か」と売却に際していくら「諸経費」が発生したかになります。

まず「諸経費」とはどこまでの事を指すのか?

これは、先ほどの「印紙税(印紙代)」や「登録免許税」の他に、

その土地や建物を売却する為に測量を行った際の「測量費用」や、建物を解体して買主様に売却した場合の「解体費用」、

不動産会社に仲介してもらい売却した場合に発生する「仲介手数料」なども諸経費に計上する事ができます。

これらの諸経費の領収書は確定申告時に必ず必要となりますので、大切に保管して下さい。

そして2点目が、「売却した不動産を購入した時の売買金額」を証明する書類が必要となります。

例えば、ご本人が数十年前に購入した不動産を売却する場合は、当時の売買契約書が保管されているケースが多いので

問題は無いのですが、相続などで親御さんの不動産を取得し、売却した場合は

当時の売買金額が分かる契約書などの書類が無いケースがほとんどと言えます。

この場合は、売却した金額の5%を「取得費」として計算します。

仮に2,000万円で売却した場合は100万円を取得費として算出します。

譲渡所得の計算方法としましては、売却不動産の取得費に売却に要した諸費用を加算し、

譲渡価格から差し引いた金額です。

譲渡所得=譲渡価格―(取得費+売却に掛かった諸経費)

尚、注意点として売却した不動産の所有期間によっても税率が変わります。

これは、所有期間5年以上と、5年以下で大きく分かれます。

所有期間が5年以上であれば「長期譲渡所得」、5年以下であれば「短期譲渡所得」となります。

この5年以上か否かについては、譲渡した年の1月1日で計算されます。

税率も長期所有と短期所有では大きく差があります。

その税率は長期所有で20.315%、短期所有は39.63%と長期所有より約2倍も多く課税されます。

短期所有の税率が高い理由の一つとしては、5年未満での不動産売買の場合、

投資家による「投資や投機」目的も多い為とも言われています。

尚、所有期間につきましては、親御さんから相続をした不動産の場合は、親御さんの所有期間を遡って継承できます。

詳細については下記の表をご参照下さい。

一例として、親御さんから相続した住宅を3,000万円で、

解体更地渡し、取得費は不明、長期所有という条件で売却した場合に掛かる税金や諸経費をまとめ、

税金の計算をしていきます。

まずは諸経費として、

➀印紙税:10,000円

②測量費用:500,000円

③解体費用:1,300,000円(建物は木造、延床面積35坪の2階建てを想定)

④登記費用:11,000円(権利書がある場合)

合計:1,821,000円となります。

ここで、前述の計算式「譲渡所得=譲渡価格―(取得費+売却に掛かった諸経費)」に当てはめていきます。

この場合の取得費は不明となり、売買金額の5%を当時の取得費として計算しますので、150万円が取得費となります。

譲渡価格3,000万円-(取得費150万円+諸経費182万円)=譲渡所得2,668万円に対して課税されます。

譲渡所得2,668万円×税率20.32%≒542万円

よって、この場合は542万円の税金がかかり、手元には約2,026万円残る計算となります。

但し、取得費が明確であれば、売却した際に譲渡所得の計算上、

マイナスとなった場合は税金が掛からないケースもありますので、税務署にご相談下さい。

また、税率だけで見ると、政府もただ税金を搾取している様に思われるかもしれませんが、

様々な特別控除などの税制上の優遇措置も取られています。

マイホーム(居住用不動産)を売った時の特例で、譲渡所得から3,000万円控除

空き家を売却した時の特例で、3,000万円控除など

この様な特別控除の要件に該当することができれば、上記の様に542万円の課税が免除されるケースもありますので、

売却時にこの様な特別控除の対象に当たるか否かも確認しておく必要があります。

不動産売却の流れについて詳しくはこちら→不動産売却の流れとは?売却の8ステップについて分かりやすく解説

まとめ

土地を売却すると様々な税金が課税されますが、

政府の様々な特別控除の対象となれば課税されないケースもあります。

まずは不動産売却実績が多数ある三河不動産売却センター ナカオホームにご相談ください。

様々な不動産知識を持つプロだからこそできる最適な売却方法をご提案させて頂きます。

・「何から始めたら良いかわからない」という方はまずは三河不動産売却センターにお任せください

・創業89年の歴史を持ち、三河エリアの不動産市場に熟知した不動産のプロがお手伝いさせて頂きます

・エリアトップクラスの集客力を持つ弊社がお客様の不動産を「高く」「早く」売却するサポートをさせて頂きます