2024/04/29(月)

不動産の贈与で税金は掛かる?贈与のメリット・注意点を徹底解説

こんにちは!ナカオホーム不動産売却センターの佐藤です。

今回は、不動産の贈与と、それに掛かる税金やメリット・注意点について解説します。

不動産売却の流れについて詳しくはこちら→不動産売却の流れとは?売却の8ステップについて分かりやすく解説

関連記事:不動産売却後に確定申告は必要?失敗しないための申請方法や必要書類を解説!

・「何から始めたら良いかわからない」という方はまずは三河不動産売却センターにお任せください

・創業89年の歴史を持ち、三河エリアの不動産市場に熟知した不動産のプロがお手伝いさせて頂きます

・エリアトップクラスの集客力を持つ弊社がお客様の不動産を「高く」「早く」売却するサポートをさせて頂きます

目次

贈与と贈与税とは

まずはじめに、「贈与」について解説をしていきます。

贈与という言葉は、皆さん何となく聞いたことはあるかと思いますが、具体的な内容については、よく分からない方が多いのではないでしょうか。

贈与とは、所有している財産(不動産、現金、有価証券など)を無償で相手方に贈ることです。

これを、相手側が受け取る事を承諾することによって成立する、一種の契約とも言えます。

贈与税は、贈与によって財産を受け取った相手側に課せられる税金です。

つまりは、個人から財産を無償でもらった場合に掛かる税金の事です。

関連記事:相続した空き家をお持ちの方必見:売却する際にかかる税金について徹底解説!

不動産の贈与で課税されるケースについて

不動産を贈与する場合には、課税対象か否かについて把握しておく事が必須です。課税される場合には3つのケースがありますので、解説していきます。

①個人から不動産の生前贈与があった場合

②本来の価値よりも安く不動産の贈与を受けた場合

③本来の価値よりも安く不動産の贈与を受けた場合

個人から不動産の生前贈与があった場合

不動産の所有者が亡くなる前に相手方に贈与する場合は、贈与税が課税されます。

この贈与については、所有者が親御さんや祖父母など血縁関係は関係ありません。

もし、会社や法人から贈与をすると贈与税ではなく所得税として課税されます。

あまりケースとしてはありませんが、逆に個人が会社や法人への贈与では法人税として課税されます。

よって、贈与税はあくまで個人間で贈与した場合に課税されます。

本来の価値よりも安く不動産の贈与を受けた場合

本来の価値よりも安く不動産の贈与を受けた場合、「見なし贈与」として課税されます。

例えば、3,000万円の価値がある不動産を1,000万円で譲り受けた場合には、差額の2,000万円に対して贈与税が課税される可能性があります。

この「見なし贈与」は税金逃れを防ぐ為の仕組みとなりますので、追徴課税で本来の税率以上の税金が課せられることもありますので、注意しましょう。

贈与を受けた方が、それを基に不動産(住宅など)を購入した場合

例えば、親御さんや祖父母から不動産の購入資金を援助してもらった場合にも贈与税が課税されます。

仮に、援助をした親御さんや祖父母から「返済しなくてもいいよ」となった場合、未返済分もしくは全額援助を受けている場合も贈与税の課税対象となりますので、これにも注意が必要となります。

しかし、贈与を受けた方が収入不足や預貯金の不足により返済が難しくなった状況に陥ると、課税対象外となるケースもあります。

また、特例として住宅等取得資金の非課税制度や、教育資金の一括贈与などで贈与税が非課税となる制度もあります。

これらの特例を受ける際は、いくつかの要件を満たす必要がありますので、詳しくは国税庁ホームページでご確認下さい。

住宅用家屋の新築等の対価又は増改築等の費用の範囲|国税庁 (nta.go.jp)

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁 (nta.go.jp)

不動産贈与の計算方法

土地に掛かる贈与税の場合:贈与税額=(贈与財産総額-基礎控除110万円)×税率-控除額

土地の贈与の場合2種類の算出方法があります。

路線価方式

路線価とは相続税を計算する際の価格となります。この路線価は国税庁のホームページでも閲覧できます。

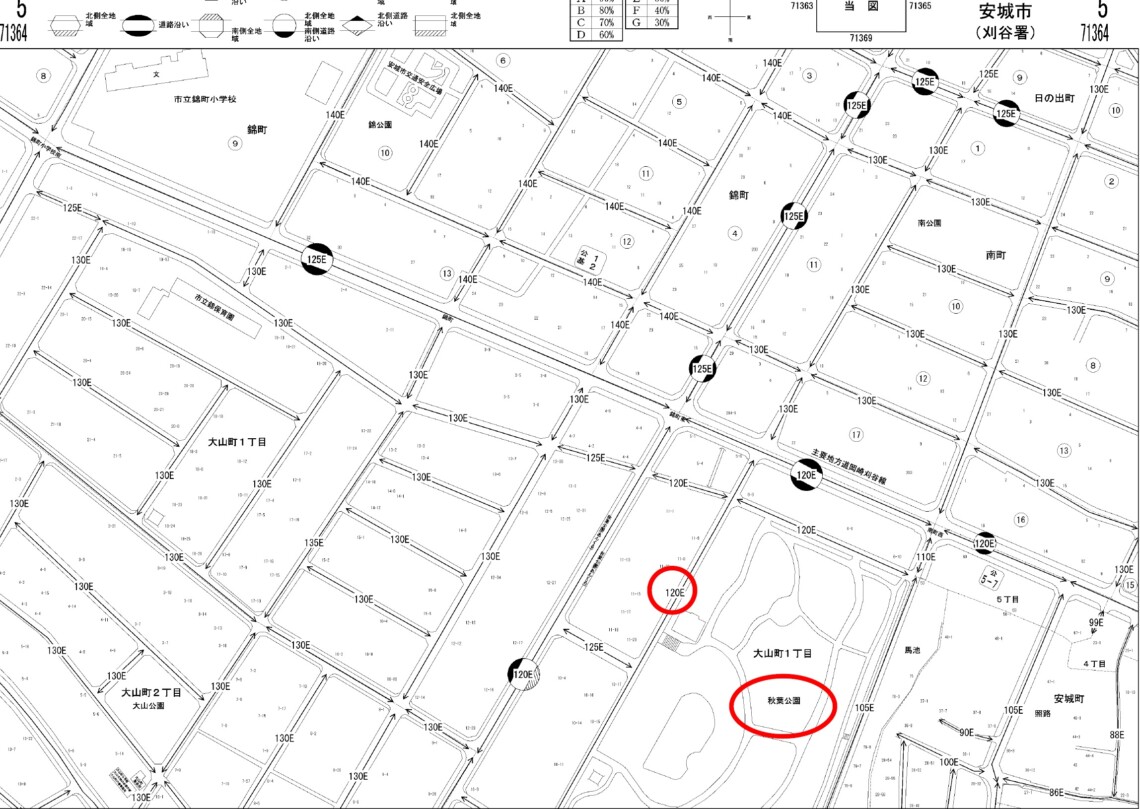

下記の図が路線価図となります。

この路線価図は安城市の秋葉公園周辺となります。

見方としましては道路上に矢印の線と数字が記載されています。

赤丸の「120E」というのが路線価となっており、この120というのが1㎡あたり12万円ということを表しており、この道路に接している土地の評価となります。

計算方法は「路線価格×面積」で算出します。

但し、市街化調整区域などでは路線価格がありませんので、「倍率方式」で算出します。

倍率方式

土地の固定資産税評価額に一定の倍率をかける計算方法となります。

こちらの計算方法につきましては、地域ごとや地目などで倍率がことなりますので、こちらは国税庁ホームページをご参照下さい。

No.4606 倍率方式による土地の評価|国税庁 (nta.go.jp)

建物にかかる贈与税については、「固定資産税評価額」に基づいて計算します。

この固定資産税評価額については毎年、各市町村から送付されます固定資産税の「納税通知書」で確認できます。

贈与税の課税方式

贈与税の課税方式には「相続時精算課税制度」と「暦年課税制度」の2種類があります。

相続時精算課税制度を選択した場合は暦年課税制度への変更が出来ませんので、ご注意ください。

相続時精算課税制度とは

所謂「生前贈与」になります。

贈与税において2,500万円までの特別控除を受けられる制度になります。

注意点としましては、相続時には相続財産と贈与財産を合計して相続税額の計算をしなければなりません。

つまり、税金の支払いを先送りにする制度と言えます。この制度は非課税でまとまった贈与財産を受け取りたい方にはお勧めです。

暦年課税制度について

1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税される方式となります。

もし現金で贈与を受ける際は、毎年110万円の基礎控除以内であれば課税はされません。

また、不動産においても評価額の110万円以内で持ち分を贈与により登記した場合も同様となります。

但し、不動産を贈与する場合は登記が必要となる為、不動産取得税や登録免許税が別途必要となりますので、この点は注意して下さい。

110万円の基礎控除以上の贈与を受けた場合には「一般贈与財産」、「特別贈与財産」のいずれかで贈与税を算出し、納税します。

一般贈与財産は贈与を受けた方が18歳未満の場合、特別贈与財産は18歳以上が対象となり、それぞれ税率や控除額も異なります。

一般贈与財産の場合

例:贈与財産が500万円のケース

基礎控除後の課税額:500万円-110万円=390万円

贈与税額の計算 390万円×税率20%-25万円=53万円

特別贈与財産の場合

基礎控除後の課税額:500万円-110万円=390万円

贈与税額の計算 390万円×税率15%-10万円=48.5万円

このように、一般贈与財産と特別贈与財産では税率や控除額に違いがあります。

不動産の生前贈与での節税対策

現金化して財産を贈与するよりも不動産のまま生前贈与をした方が節税対策となります。

仮に市場価値が5,000万円の不動産を贈与する場合は以下の通りとなります(特別贈与財産にて計算)。

土地、建物の固定資産税評価額は合計で2,500万円とします。

現金化して贈与した場合

基礎控除後の課税額:5,000万円-110万円=4,890万円

贈与税額の計算:4,890万円×税率55%-控除額640万円=2,049万円

不動産として贈与した場合

基礎控除後の課税額:2,500万円-110万円=2,390万円

贈与税額の計算:2,390万円×税率45%-控除額265万円=810万円

上記の様に、現金化して贈与した場合との差額が1,239万円も出てしまいます。

この差額の要因は、不動産のまま贈与する場合は市場価格ではなく、あくまで固定資産税評価額で計算をする為です。

関連記事:不動産売却時の手数料について徹底解説!手数料の仕組みと計算方法をご紹介

まとめ

不動産の贈与でも税金はかかります。しかし、現金での贈与と違い固定資産税の評価額で算出しますので、贈与税額には大きな差額が発生します。

贈与する不動産が土地・建物(マンションも含みます)の場合、土地の評価は概ね変化はありませんが、建物に関しては毎年経過年数(築年数)が加味され、徐々に評価額は下がっていきます。

そのことから、不動産として贈与をしていく方が節税対策には有効な手段と言えます。

お手持ちの不動産について、今回のテーマである贈与以外でも、お悩み事がありましたら、いつでも遠慮なくナカオホーム不動産売却センターまでお問合せ下さい。

不動産のプロとしての適切なアドバイスをさせて頂きます。

・「何から始めたら良いかわからない」という方はまずは三河不動産売却センターにお任せください

・創業89年の歴史を持ち、三河エリアの不動産市場に熟知した不動産のプロがお手伝いさせて頂きます

・エリアトップクラスの集客力を持つ弊社がお客様の不動産を「高く」「早く」売却するサポートをさせて頂きます